据港交所6月5日披露,南京擎天全税通信息科技股份有限公司(简称:擎天全税通)递表港交所主板股票杠杆配资平台开户,工银国际为其独家保荐人。

根据招股书,擎天全税通是一家中国跨境企业数字化专业服务商,致力于为从事进出口贸易业务的跨境企业提供财税、票证管理及合规解决方案。

业绩方面,擎天全税通2023年~2025年营收分别为1.61亿元、1.71亿元、1.76亿元;毛利分别为1.34亿元、1.2亿元、1.41亿元;毛利率分别为83%、70%、80.2%。公司年内利润分别为1.53亿元、4760万元、5749万元;期内利润率分别为94.7%、27.8%、32.7%。

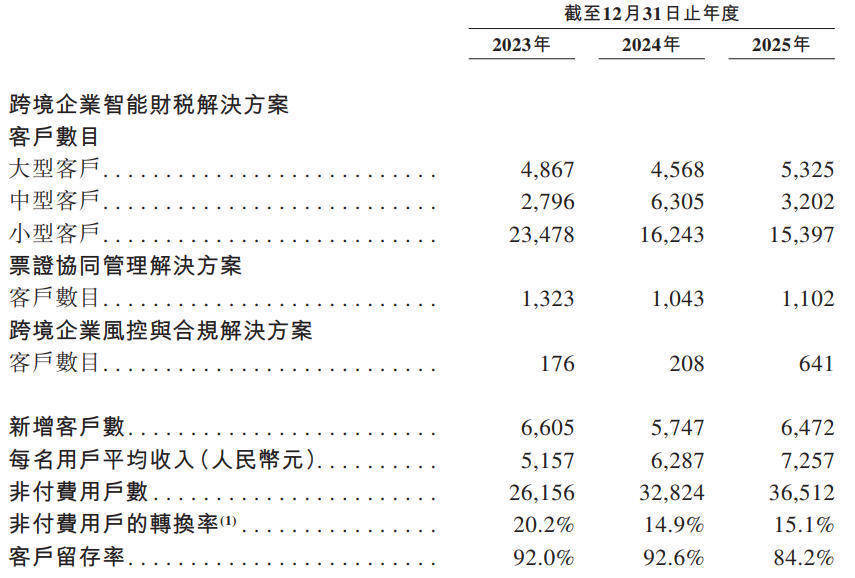

配资炒股2023年~2025年,公司来自跨境企业智能财税解决方案的收入分别为1.30亿元、1.35亿元及1.36亿元,分别占总收入的80.7%、78.9%及77.5%。

近年,该解决方案的客户结构已发生显著变化。

数据显示,擎天全税通的大型客户由2023年的4867名增至2025年的5325名,扭转了2024年的减少。中型客户由2023年的2796名增至2024年的6305名,随后减少至2025年的3202名。

公司称,2024年的增长乃由于扩大中层企业付费基数,而2025年的减少则是由于部分中型客户因向公司增加采购而被重新分类为大型客户所致。

同时,小型客户由2023年的23478名减至2025年的15397名,擎天全税通对此的解释是,“我们对低活跃度、低付费用户进行服务整合,并将资源重新分配予高价值客户。”

擎天全税通的新增客户数同样明显波动,2023年~2025年,公司分别新增6605名、5747名及6472名客户。虽然2025年新增客户数同比有所回升,但数量仍不及2023年。

元股证券:ygzq.hk擎天全税通在招股书中称,2024年新增的客户数目低于2023年,主要是由于跨境企业因受到宏观经济不确定性的影响而对服务采购采取更为谨慎的立场。2025年,新客户数目回升至6472名,原因为在企业信心增强及合规要求不断变化下,企业逐渐恢复对数字化解决方案的投资。

值得警惕的是,擎天全税通的客户留存率出现显著下滑,2023年及2024年变化不大,分别为92%、92.6%,2025年却下滑至84.2%。非付费用户转化率从2023年的20.2%跌至2025年的15.1%。

擎天全税通坦承,客户留存率下降及支出减少可能会对公司业务、财务状况及经营业绩产生重大不利影响。

截至2025年12月31日,擎天全税通持有的现金及现金等价物为5514万元。

2023年~2025年,来自五大客户的收入分别占其总收入的9.7%、27.5%及28.5%,来自最大客户的收入分别占同期其总收入的6.6%、18.2%及14.3%。

需要注意,2025年,擎天全税通最大供应商采购占比飙升至83.8%。

2023年~2025年,五大供应商的采购额分别占公司总采购额的89.0%、96.4%及95.4%;最大供应商的采购额分别占同期公司总采购额的53.1%、82.0%及83.8%。

擎天全税通称,尽管于各有关期间公司最大供应商的采购额占总采购额的百分比均超过30%,但公司从该等供应商采购的产品均为市场上常见的标准化硬件产品,具有很强的可替代性。公司强调,“我们对该等供应商不存在依赖性。”

来源:读创财经股票杠杆配资平台开户

元股官方-行情资讯网提示:本文来自互联网,不代表本网站观点。